Kar Payları ve Vergi Tevkifatı

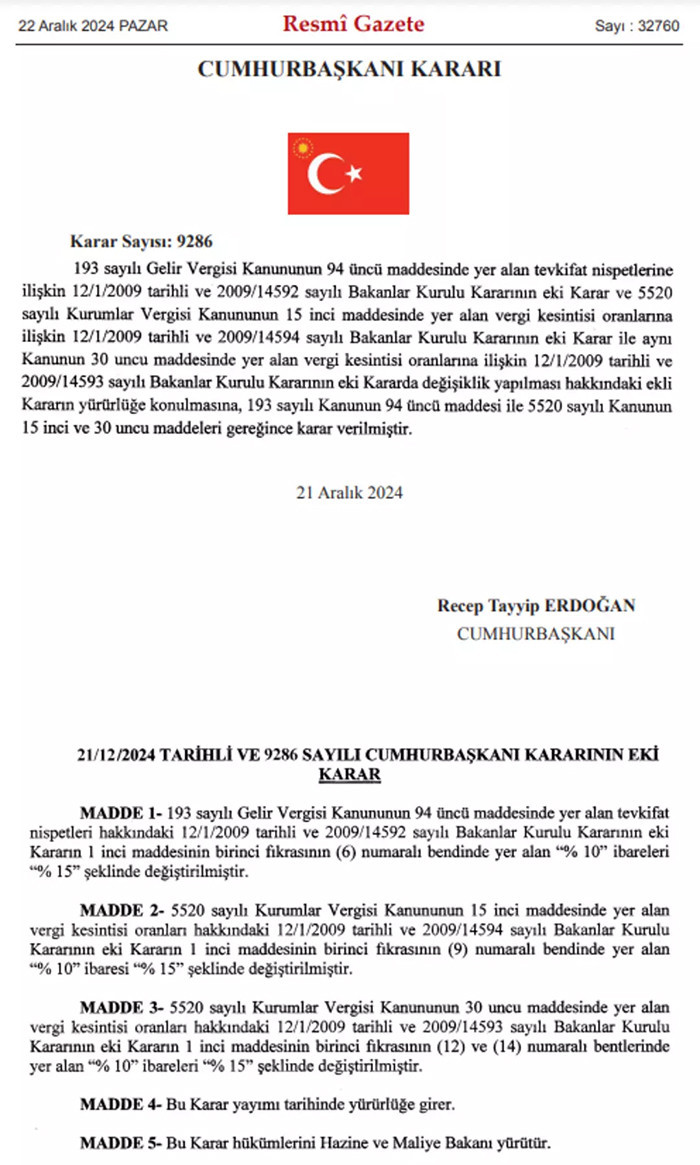

Tam mükellef kurumlar tarafından, tam mükellef gerçek kişilere, dar mükellef gerçek kişilere, dar mükellef kurumlara, gelir ve kurumlar vergisi mükellefi olmayanlara ve gelir vergisinden muaf olanlara dağıtılan kar payları, gelir ve kurumlar vergisi tevkifatına tabi tutulmaktadır. Bu tevkifat, kar paylarının elde edilmesiyle ilgili olarak belirli bir oranda kesinti yapılmasını içerir.

Gerçek kişilerce elde edilen kar paylarının yarısı, gelir vergisinden muaf tutulmaktadır. Ancak, kalan tutarın ilgili yıla ilişkin gelir vergisi tarifesinin ikinci dilimini (2024 yılı için 230 bin lira) aşması durumunda, bu tutarın yıllık gelir vergisi beyanında bildirilmesi gerekmektedir. Beyannamede hesaplanan vergi, tevkif suretiyle daha önce ödenen vergilerle mahsup edilebilmektedir.

Dahası, dar mükellef gerçek kişi ve kurumlar ile gelir ve kurumlar vergisi mükellefi olmayanlar ve gelir vergisinden muaf olanlar için, yapılan tevkifat nihai vergi olarak kabul edilmektedir. Yapılan son düzenlemeyle birlikte, daha önce yüzde 10 olan tevkifat oranı yüzde 15’e çıkarılmıştır. Bu çerçevede, kararın yayımı tarihinden itibaren dağıtılan kar payları üzerinden yüzde 15 oranında tevkifat yapılması zorunludur.

Kurumlar Vergisi Nedir?

Kurumlar vergisi, kurumların kazançları üzerinden alınan bir vergi türüdür. Bu vergi, tüzel kişiliğe sahip olan kurumlar tarafından ödenmektedir. Sermaye şirketleri, yasal olarak kurum olarak kabul edildiği için, kurumlar vergisi mükellefi sayılmaktadır. Ancak, şahıs şirketleri bu vergi yükümlülüğünden muaf tutulmaktadır.

Kurumlar Vergisini Kimler Öder?

Kurumlar vergisini ödemekle yükümlü olanlar, adından da anlaşılacağı üzere yasal olarak kurum statüsünde bulunan kuruluşlardır. Eğer bir şahıs şirketine sahipseniz, kurumlar vergisi ödeme zorunluluğunuz bulunmamaktadır. Ancak, eğer bir sermaye şirketi işletiyorsanız, kurumlar vergisini ödemek durumundasınız.